3-2 .案件管理と案件進捗分析(2)

この記事では以下を紹介しています。

・案件進捗分析を行う上でのポイント(2)

案件進捗分析を行う上でのポイント(2)

もう一つのポイントは、案件ステータスの変化だけではなく、売上計上(予定)金額と売上計上(予定)時期の変化についても着目するということです。

提案はしたが結果が出ていない、内示はあったが契約は完了していないといったようなステータスに変化のない案件であっても、受注予定金額が減った、売上計上予定時期が延びたといった変化がしばしば発生します。

このような変化は、営業活動にはあまり影響しませんが、売上見通しに対しては多大な影響を与える可能性がありますので、確実に把握しなければなりません。

従って、案件進捗分析では案件ステータスだけではなく、受注(予定)金額と売上計上(予定)時期の変化についても変化のあった案件を分析対象とする必要があります。

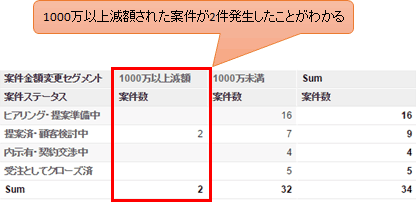

例えば、売上計上(予定)金額を一定のセグメント(1000万未満と1000万以上など)に分類し、変化のあった案件を集計することで、売上見通しに影響を与えるような変化の有無を確実に捉えることができるようになります。

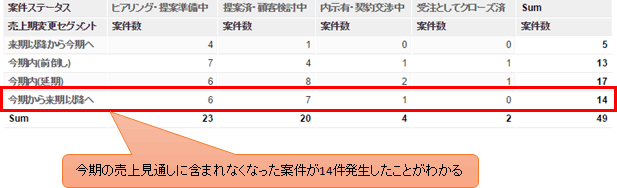

また、売上計上(予定)時期についても同様です。時期変更の種類別に分類し、集計することで、例えば、今期から来期への延期といった売上見通しへの影響が大きい変化を一目で見分けることができるようになります。