2.経営者とWebマーケター間で共有できるKPI~マーケティングROI

前回は、経営者の見ているKPIの特徴について解説しました。第2回の今回は、経営者とWebマーケター間で共有できるKPIであるマーケティングROIについて解説します。

共有KPIとしてのマーケティングROI

ROI(Returne on Investment)とは、「投資に対してどれだけの利益を上げることが出来たか?」を示す数値(KPI)のことで、一般的には、「(粗利-投資金額)÷投資金額」として算出されます。

マーケティングROIとは、「マーケティング投資額に対し得た利益金額または利益率」のことです。ここでいうマーケティング投資額とはキャンペーンやプロモーションにかかった費用のことです。マーケティングROIは、個々のマーケティング施策の効果を具体的な利益金額(利益率)として評価できるため、Webマーケターと経営者の間で共有できるKPIといえる。

マーケティングROIの算出方法

マーケティングROIを算出するためには、粗利とマーケティング投資額が必要です。このうち、粗利は会計データとして存在していますから、改めて計算する必要はありません。一方で、マーケティング投資額の計算方法には、いろいろなやり方があります。

その中でも比較的簡単なのは、マーケティング投資額として個別費のみを集計する方法です。個別費とは、個別のキャンペーンやプロモーションに明示的にかかった費用のことです。個別費の例としては、広告費やコンテンツ制作費(キャンペーンのランディングページなど)があります。これらの費用は、直接個々のキャンペーンに紐づいていますから、この方法であれば、比較的簡単にキャンペーンごとのマーケティング投資額を集計できます。

最終的にキャンペーンごとのマーケティングROIを算出・比較することで、経営者にも理解できる形で、どのキャンペーンが効果をあげているか(あるいは、効果が出ていないか)を示すことができます。

より複雑なマーケティング投資額の計算方法として、共通費をキャンペーンやプロモーションごとに分配(配賦)した金額も、マーケティング投資額に含めて集計する方法があります。

共通費とは、複数のキャンペーンやプロモーションにまたがってかかった費用のことで、例として、人件費、サイト運用費、メール配信費などがあります。

これらの費用は、キャンペーンに直接紐づけられているとは限りませんので、何らかの基準に従って総額をキャンペーンごとに分配する必要があります。会計用語では、この共通費の分配のことを配賦(はいふ)と呼びます。

共通費配賦の例

・各社員の作業時間(または工数)を、キャンペーンやプロモーションごとに分配する。(人件費)

・サイト運用費を、キャンペーンやプロモーションにより獲得したリード数に比例させて分配する

・メール(原稿)1本あたりの標準費用単価を決めておく。(メール配信費)

共通費の配賦には手間がかかりますが、マーケティング投資額に共通費も含めることで、より正確で実態を反映したマーケティングROIを算出することができます。

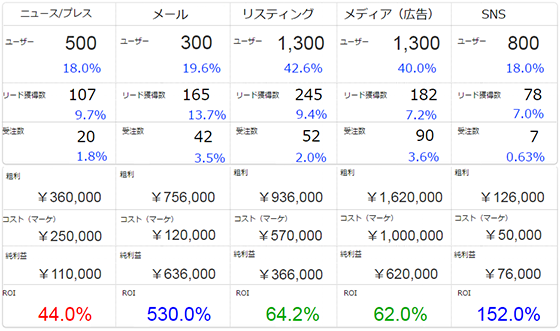

マーケティングROIモニタリング画面の例

次の画面は、クラウドBIツールGoodDataを使用して作成したマーケティングROIモニタリング画面の例です。

この画面では、マーケティングROIがメール・広告・SNSといった媒体ごとに表示され、比較できるようになっています。また、この画面例のように、マーケティングROIを表示する画面には、それ以外のKPIも合わせて表示するのが一般的です。マーケティングファネルに沿ったKPIから始まり、営業パイプラインに沿ってKPIを経由して、最終的に利益を表示するのが理想的なレイアウトです。

今回は、経営者とWebマーケター間で共有できるKPIであるマーケティングROIについて解説しました。次回は、マーケティングROIを算出し、レポートするためのシステムについて解説します。