インボイス制度とは?インボイス制度対応までの道のり

1.インボイス制度とは?

2023年10月1日から導入を予定している制度で、べつの呼称を“適格請求書等発行保存方式”といいます。

その名の通り、

- a.適格とは、【国の定めた要件を満たす】ことです。

- b.請求書等とは【請求書をはじめとする領収書や納品書など】のことです。

- c.発行保存方式とは【発行者も、受領者もそれら適格請求書等を保管する事が義務付けられる方式】のことです。

インボイス制度とはこれら適格請求書等の保存を行うことで、正確な仕入控除に係る消費税を申告するための制度のことです。

2.どうしたら国の定めた要件を満たした適格請求書になるの?

要件を満たすには2つの条件(下記①②)があります。

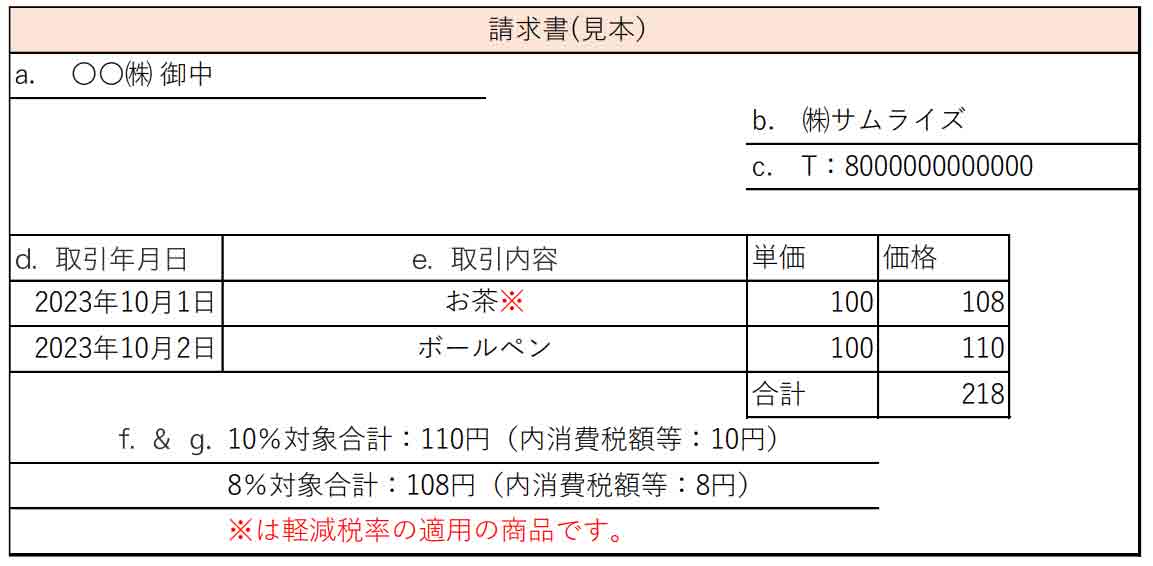

①受領した書類に下記の項目があること

- a.購入者の氏名又は名称

- b.販売者の氏名又は名称

- c.販売者の登録番号

- d.取引年月日

- e.取引内容(商品名、軽減税率であれば、その旨も記載)

- f.税率ごとに区分した合計額

- g.税率ごとに区分した消費税額

適格請求書例

②必ず保存をすること

購入者は受領した”原本”を販売者は請求書等の“写し”を必ず保管することが義務となります。

この保管は、電磁的記録での保管も可能ですが、電子帳簿保存法に準じた方法で行う必要があります。

(参考:国税庁 Q&A)https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/qa_invoice_mokuji.htm

3.登録番号(適格請求書等発行事業者登録番号)ってなに?

インボイス制度への導入を決めた事業者に対し国が発行する、「T」+13桁の数字で構成された番号のことです。適格請求書等発行事業者を識別するために発行されます。

組み合わせて適格請求書等発行事業者登録番号と呼ばれていることが多いようです。

インボイス制度は対応するかどうかはあくまでも任意であるため、制度開始に間に合うように“適格請求書等発行事業者”になりたい場合には2023年9月30日までに特設サイトの指定機関に申請を行う必要があります。

(参考:国税庁 適格請求書発行事業者の登録申請手続(国内事業者用))https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hojin/annai/invoice_01.htm

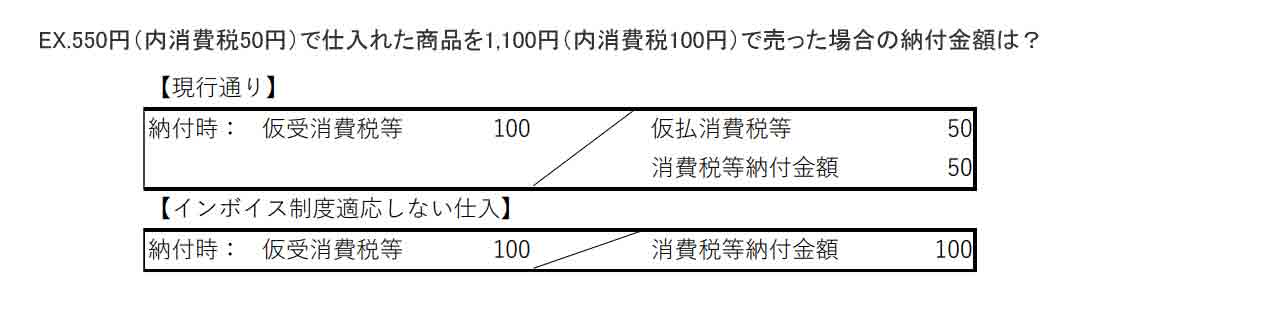

4.インボイス制度を利用しない場合はどんなデメリットがあるの?

2つの理由から、購入者側から適格請求書等発行事業者へ発注先を変更される危険性は充分考えられます。

①購入者側は【仕入税額控除】を受けることができず、通常支払う金額よりもコスト負担が大きくなる

②購入者側は、消費税10%・8%に加えて、対応会社(適格請求書発行業者)、未対応会社(課税事業者、海外事業者、免税事業者)の区分も行わなければいけないので(※)、実務業務が煩雑化する。

(※未対応会社に対しての仮払い消費税の管理など)

~インボイス制度に対応へのまとめ~

- 1.2023年9月30日までに適格請求書発行事業者の申請を行いましょう。

- 2.自社発行の請求書のフォーマットを9月30日までに適格フォームに変更を済ませましょう。

- 3.お取引先が適格請求書発行事業者なのか、あるいは、海外事業者や免税事業者にあたるのか、いずれに属するのかを把握しておきましょう。 それを踏まえ税理士、会計士の先生へ詳細を相談しておくことも大切です。

現在ご利用中の会計ソフトや書類、電子ファイルの保存方法などについても、見直しが必要になることがありますので、準備はお早めに進めてください。

【電子帳簿保存法】と【インボイス制度】に対応したオンラインストレージサービス

さくら会計ではインボイス制度に適応した消費税区分・管理などができます。

不明点などお気軽にご相談ください

03-5436-2042